毎月、いくら固定費を支払っているかご存知ですか?

お金のことは気にせずに、自分の好きな事をたくさんしたいですよね。

しかし、日々高騰する物価、それに相反して上がらない給料の中で、その願いも簡単にかなわない方もいるかと思います。

実は、ある固定費を見直すだけで、絶大な節約効果があります。

今回は、固定費を削減する方法とその極意を紹介していきたいと思います!

この記事でわかること

・毎月の固定費を削減する方法

・固定費の黄金比率

・改善すべき固定費の項目がわかる

固定費の種類ってなにがあるの?

固定費とは、家計の支出のうち、毎月決まった費用のことです。毎月でなくても、支払いが決まっている費用も含まれます。

その内容は、以下の通りです。

| 内容 | ||||

| 住居費 | 家賃、住宅ローン | |||

| 保険料 | 生命保険、医療費、がん保険、積立保険など | |||

| 通信費 | 固定通信費、毎月のスマホ代、ポケットWi-Fi、サブスクリプション | |||

| 水道光熱費 | 水道代、ガス代、電気代 | |||

| 自動車費 | 維持費(駐車場代やガソリン代) | |||

一人暮らし・夫婦のみの世帯や子どもがいる世帯問わずに、共通してかかってくる固定費になります。

子どもがいる家庭では、加えて塾代・習い事などの子どもに関連する教育費もかかってくるので、さらに固定費が増えますね。

固定費の目安ってあるの?

「固定費を節約っていっても、どのくらい必要なの?」

「他の家庭と比べて、うちって多いの?少ないの?」

そう思う方もいるでしょう。

実は、家計の黄金比率というものがあります!

これはアメリカの議員エリザベス・ウォーレン氏が提唱したもので、日本でも参考にしている家庭は多くなってきています。

その黄金比とは、

生活必需品:贅沢費:貯蓄費=50%:30%:20%

黄金比率の具体的内訳を下記にまとめてみたので、ご参考ください!

| 黄金比 | 項目の詳細 |

| 50% | 生活必需品 食費・住居費・水道光熱費・通信費・生活に欠かせない日用品 |

| 30% | 贅沢費 外食費・趣味・お小遣い |

| 20% | 貯蓄 貯蓄・投資 |

これでも、ざっくりしてわからない方は、

黄金比をFP兼家計再生コンサルタント 横山光昭さん考案の黄金比率に振り分けて、まとめてみたのでご参照ください!

| 固定費 | |

| 住居費 | 25% |

| 食費 | 14% |

| 水道光熱費 | 7% |

| 生命保険費 | 5% |

| 教育費 | 3% |

| 通信費 | 2% |

| 日用品 | 2% |

| 貯蓄 | |

| 貯蓄 | 17% |

| 変動費 | |

| 小遣い | 10% |

| 被服費 | 3% |

| 交際費 | 2% |

| 娯楽費 | 2% |

| 交通費 | 2% |

| 嗜好費 | 1% |

| 医療費 | 1% |

| その他 | 4% |

いかがでしょう?この黄金比から、逸脱している方のために効果絶大の節約方法をご紹介します

効果絶大!固定費の見直し方とその節約金額

私達が生活する上で、衣食住は必要不可欠です。それゆえ大きな出費となり、家計を圧迫します。

ここでは、どの家庭にも共通する支出かつ固定費を大幅に占める「住居費」「食費」の節約方法を、紹介します!

住居費の見直し方

住居費は、固定費の中で最も負担が多い項目です。しかし、ここを節約できれば絶大な効果を得られ、一気に家計の負担が減ります。

その方法を、ご紹介します!

家賃を見直す

収入に見合わない住居費は、大きな負担となり家計を圧迫します。

ならば、今より家賃が抑えられる場所に、引っ越しをおすすめします。一時的な出費にはなりますが、家賃が8万から6万になれば、長期的な視点で考えると、1年間で24万円も削減できます。

引っ越しの際に家賃交渉を試してみるのも良いでしょう。

え?家賃って下げられるの!?

はい。実は可能なんです!

大家さんの立場になって考えてみましょう。家賃が高くて、なかなか入居者が来ない、長く住んでもらえないのと、家賃を下げて入居してもらうのと、どちらが大家さんにとっても利益がありますか?

私は現在、5路線かつ新幹線も利用できる駅から平地で徒歩10分の賃貸マンションに住んでいます。病院やスーパーといった生活に必要な施設が点在し、生活には困りません。交渉しなければ家賃は17万/月(夫婦2人暮らしのため、1人8.5万/月)ですが、「家賃を下げて頂ければ、即入居します。」と伝えました。その結果、14万/月に家賃を下げて頂くことに成功!

これで月8.5万が7万に負担が軽減し、年間18万も削減になりました!

しかし、これは賃貸の場合です。

すでに住宅ローンを組んで返済している方は、また違った方法で節約ができます。

持ち家の場合の節約方法

以下の3つほどの方法が考えられます

- 金利交渉

- 借り換え

- 繰り上げ返済

金利交渉

現在、借り入れをしている金融機関に、金利を下げてもらえないか交渉しましょう!

こちらも大家さんへの心理と同じで、「金利が高いので、金利が安いBへ借り換えをしようと思っています」と伝えると、「ならこちらの金利をお下げいたします」と、なるかもしれません。

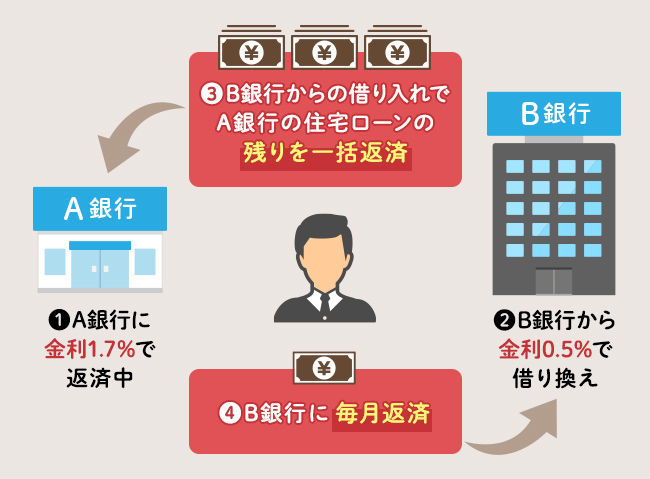

借り換え

簡単に言うと、現在返済しているA銀行から金利の低い他のB銀行へ乗り換えることです。

Aで返済しているローンを、Bから借り入れたお金で一括返済し、Bに返済していきます。

出典l図作成/SUUMO編集部)

今は、web上で検索すると返済シュミレーションもできるので、試しにやってみるのもいいですね。しかし、「もうすぐローン返済だよ」という方には、不向きです。

繰り上げ返済

繰り上げ返済とは、毎月の返済額とは別に、まとまった額を返済する方法です。

ちなみに、返済期間を短縮する返済期間短縮型と毎月の返済額を削減する返済額軽減型の2タイプがあります。

定年までに返済したい、毎月手元に残るお金を増やしたい、などそれぞれの家庭によってどちらが有効かは異なるので、慎重に検討することが重要です。

食費の見直し方

食費は固定費の中で、2番目に多い出費です。

家族の人数が多いほど、その出費はかさみ悩む方も多いかと思います。けれど、健康を保つうえで重要な食事を減らすことはできませんよね。

今日からできる節約方法をご紹介します!

買い物の頻度を減らす

毎日買い物に行くと、見切り品や本日限定商品といった品物が陳列しているため、目移りがしやすく余分な買い物につながります。

「1週間に1回」「2週間に1回」と買い物の頻度を決めることで、無駄な出費を抑えられます。

特売日があるお店ならば、その日に合わせて買い物に行くのもいいでしょう。

また、頻度を減らすことで買い物へ行くためのガソリン代や交通費も節約できます!

冷蔵庫の中にある食材・調味料から献立を考える

何を作ろうか迷った時、レシピを見て作ることがあると思います。ですが、「この食材・調味料がない!」という経験もありませんか?

その時は、冷蔵庫の中身で代用できるものがないか見直してみましょう。

例えば、下記のように代用ができます!

- めんつゆ→醤油大さじ2、みりん大さじ2、和風だしの素小さじ1/2、水150cc

- みりん→日本酒:砂糖=3:1

- ひき肉→豆腐を冷凍し、絞ってほぐす。(味が染み込みやすくおすすめです!)

買ってもあまり出番がない調味料もありますよね。だいたいは、醤油や砂糖、お酢といったよく家庭にある調味料で気軽に代用できるので、わざわざ購入しなくても大丈夫ですね!

コスパがいい商品を選ぶ

食材のコスパも意識してみましょう!たとえば、4人家族でマヨネーズの使用頻度が高いなら大容量サイズを購入したほうが、コスパがいいです。値段が安いからと購入するのではなく、長期的な視点で考えてみましょう。

また、もやしや豆苗、豆腐、ささみ肉などは比較的低価格で購入できます。豆苗は再生栽培ができ、2回分使用できます。豆腐もハンバーグのネタに入れかさ増しができるため、使い勝手も良いですね。

ちなみに、ドラッグストアのイメージが強い「Fit Care DEPOT」は、スーパードラッグストアのジャンルに分類され、食品も数多く販売しています。もやしは19円で販売されており、筆者もよく利用しています!

節約効果が高い固定費から見直してみよう

いかがだったでしょうか?住居費は交渉や手続きといった工程がありますが、固定費の大きな削減となり、家計の負担を大幅に減らします。食費の節約もすぐに取り組めるため、すぐに節約効果を発揮できるでしょう。

しかし、無理に節約をしようとすると挫折しやすくなります。まずは、現状の固定費を把握し、無理なく節約できる項目を明確にしていきましょう!

コメント

固定費の削減は、家計の見直しにおいて非常に重要なポイントですね。特に住居費や金利の交渉は、大きな節約効果が期待できます。食材の代用や低価格食材の活用も、日々の出費を抑えるのに役立ちます。定期的に固定費を見直すことで、無駄な支出を減らし、より自由な生活を送れるようになるでしょう。この黄金比を参考に、自分の家計に合った節約方法を見つけることが大切だと思います。 WordAiApi

コメントありがとうございます!

そうですね!生活の質が落ちて逆にストレスが溜まらないよう、節約できるとこは節約することが大切でしね。

いまの時期、エアコンの使用頻度が増え電気代が上がるので、この機会に見直してみるのもいいかもしれません!

毎月の固定費を見直すことは、家計の節約に大きく役立ちますね。特に住居費やローン返済の見直しは、効果が大きいと感じました。食材の代用や低価格食材の活用も、日々の出費を抑える良い方法だと思います。しかし、固定費の削減を実践する際に、どのような点に注意すべきでしょうか? German news in Russian (новости Германии)— quirky, bold, and hypnotically captivating. Like a telegram from a parallel Europe. Care to take a peek?

返信が遅くなりすみません。コメントとご質問ありがとうございます!

固定費の削減を実践する際に、どのような点に注意すべきか、私個人としては

「生活の満足度を著しく下げないこと」が継続的に続けるのに大切なことかなと思います。

家賃や通信費を下げた結果、住環境が不便になったり、通信速度が極端に遅くなるなど、ストレスが増えるケースもあります。「安かろう悪かろう」ではなく、コスパの良い選択肢を見極めることが大切です!

使っていない、使用頻度が低いサブスクは解約するなど小さな事から始めるといいと思います。